Thông tư số 68/2019/TT-BTC ngày 30/09/2019 của bộ tài chính (hướng dẫn một số điều của Nghị định 119/2018/NĐ-CP ngày 12/09/2018 của Chính phủ quy định về hóa đơn điện tử khi bán hàng hóa, cung cấp dịch vụ) có hiệu lực thi hành kể từ ngày 14/11/2019.

Theo đó, từ ngày 01/11/2020 các doanh nghiệp, tổ chức kinh tế, tổ chức khác, hộ, cá nhân kinh doanh phải thực hiện đăng ký áp dụng hóa đơn điện tử theo hướng dẫn tại Thông tư này.

Trong quá trình thực hiện hóa đơn điện tử, chắc hẳn các doanh nghiệp cũng không tránh khỏi các sai sót. Tâm An xin tóm tắt lại cách xử lý hóa đơn điện tử khi có sai sót xảy ra ở hai bảng bên dưới, giúp doanh nghiệp chủ động hơn trong việc sử dụng hóa đơn điện tử.

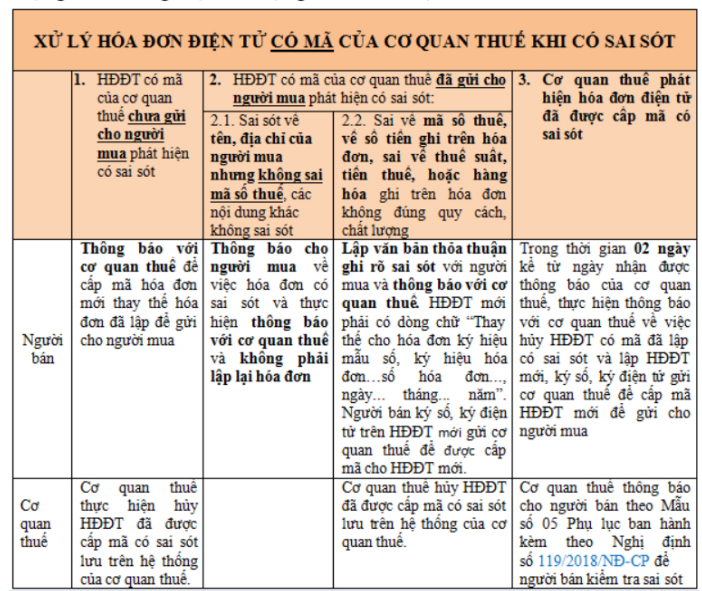

Bảng 1: Xử lý hóa đơn điện tử có mã của cơ quan thuế khi có sai sót

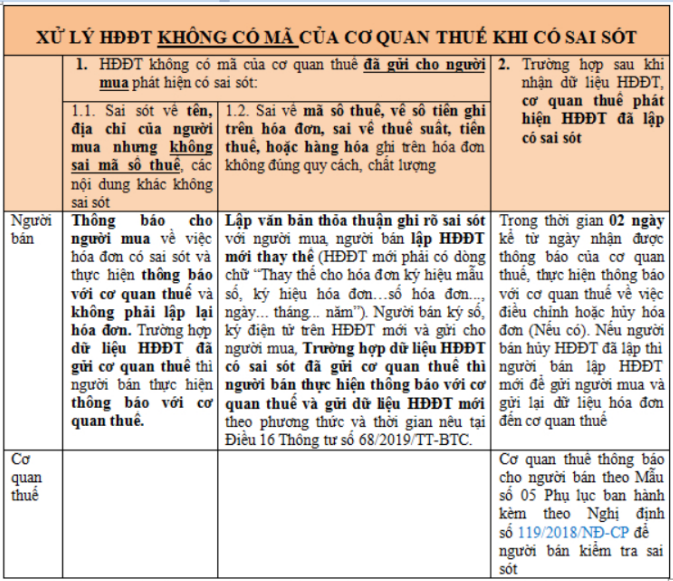

Bảng 2: Xử lý hóa đơn điện tử không có mã của cơ quan thuế khi có sai sót

Ghi chú: Người bán thông báo với cơ quan thuế những sai sót của hóa đơn điện tử theo Mẫu số 04_Phụ lục ban hành kèm theo Nghị định số 119/2018/NĐ-CP.

Trong quá trình thực hiện hóa đơn điện tử nói riêng và vận hành doanh nghiệp nói chung nếu gặp khó khăn, vướng mắc Quý doanh nghiệp có thể liên hệ với chúng tôi. Tâm An luôn sẵn sàng giải đáp và đồng hành cùng Quý doanh nghiệp.